从公募捏仓来看,跟着9月下旬市集回温煦ETF基金边界的延迟,股票捏仓占比清醒回升,债券捏仓占比小幅下跌,流动性较好的港股加仓权贵。结构上,前期调遣较多的新动力领域的电力拓荒取得较大幅度的加仓周处除三害 麻豆,战略利好相沿的非银金融和家电池块也获增捏;行家事迹和电子减仓较多,坑害和上游资源品领域的食物饮料和有色金属等仓位也有所下跌。 估量后市,咱们合计9月底国新会和政事局会议开释积极的战略信号,财政部表态畴前财政力度加码,市集底部可能已基本探明。短期来看,战略预期传导至经济基本面需要时期,市集结期趋势延续但短期濒临波折。中永恒看,市集启动成分或由估值启动边缘转向事迹影响,赛说念相干和景气投资有望再行成为焦点。基本面较好、供需状貌改善、有战略相沿和时期冲突的行业可能取得更多顾惜。

公募基金仓位变动:主动偏股型基金仓位回升,港股不绝取得加仓

三季度公募基金收益率中位数超10%。2024年三季度A股触底反弹,7月至9月中上旬,市集延续此前的调遣态势,沪指沿路下探至2700点把握,日均成交金额6000亿元把握,投资者风险偏好较低,部分事迹踏实的高股息板块保管正收益;9月下旬,国新会、政事局会议接连开释稳增长重磅信号,增量资金入市启动市集估值快速确立。举座看,三季度上证指数上升12.4%,偏大盘蓝筹的沪深300上升16.1%,偏成长作风的创业板指和科创50鉴别上升29.2%和22.5%,中小市值的中证1000和中证2000鉴别上升16.6%和17.6%,中证红利上升6.4%。在此配景下,主动偏股型公募基金单季度收益率中位数为10.5%,较上季度清醒晋升。

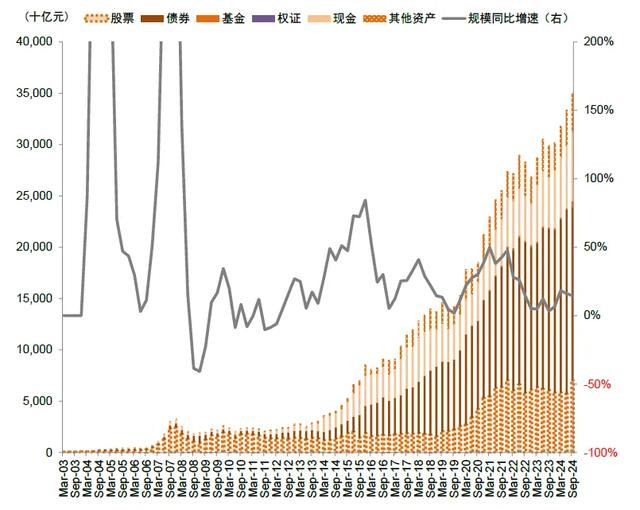

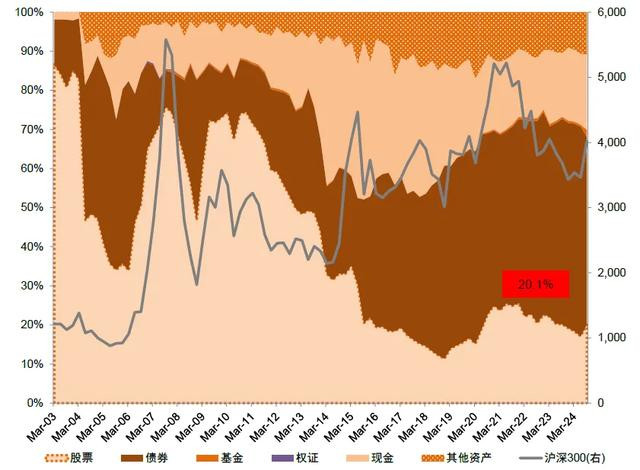

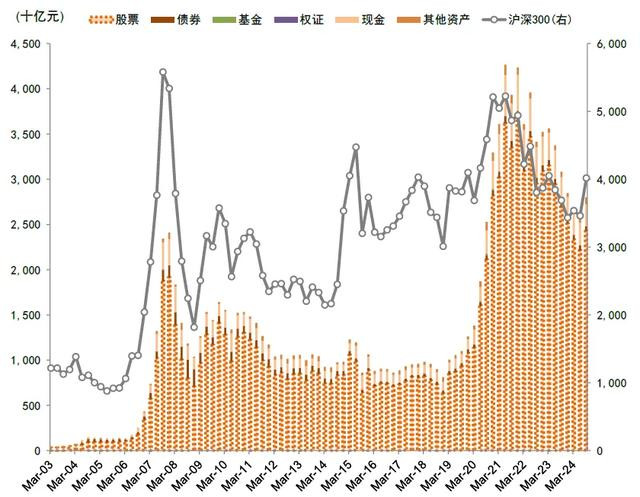

公募基金钞票边界捏续延迟,职权钞票占比升高,债券钞票占比下跌。三季度公募基金举座钞票边界不绝小幅上升,钞票总值由上季度的33.4万亿元升至34.5万亿元。其中,股票钞票边界延迟,从上季度的5.7万亿元增至7万亿元,股票占钞票总值的比重较上季度上升3.3个百分点至20.4%;债券钞票占比则较上季度下跌5个百分点至48.7%。

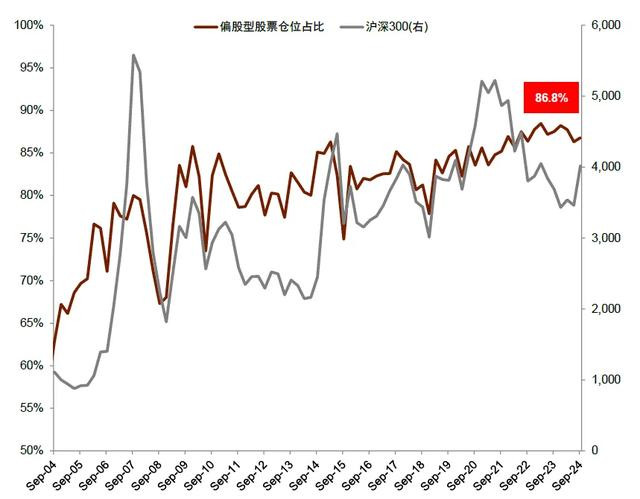

主动偏股型基金股票仓位上升;新发基金边界有望在三季度触底,存量净赎回边界扩大。主动偏股型基金边界上升,钞票总值由上季度的2.6万亿元升至2.8万亿元,股票钞票仓位由二季度86.3%升至86.8%。从资金供给来看,咱们通过基金份额和区间净值数据估算,三季度主动偏股型基金净赎回边界833.4亿元,较二季度的713.2亿元有所扩大。新确立基金方面,新发主动偏股型基金125.2亿份,边界创2019年以来新低。港股方面,三季度恒生指数、恒生科技指数鉴别上升19.3%、33.7%,可投资港股的主动偏股型基金的港股设立比例从二季度的18.8%晋升至20.3%。

重仓股设立特征:捏股联接度晋升;新动力和非银加仓,行家事迹减仓

1)龙头公司捏股联接度不绝回升。主动偏股型基金重仓前100公司重仓市值占比由57.1%升至57.4%,重仓前50市值占比由44.8%升至51.5%。从三季度重仓捏股的变动看,宁德期间、阳光电源和好意思的集团捏仓边界上升较多,工业富联、泸州老窖和迈瑞医疗捏仓边界下跌较多;港股的腾讯控股和好意思团获加仓较多,中国海洋石油减仓较多。从捏仓市值看,扫尾三季末A股的宁德期间、贵州茅台、好意思的集团和立讯精密等捏仓较多,港股的腾讯控股、好意思团和阿里巴巴捏仓较多。

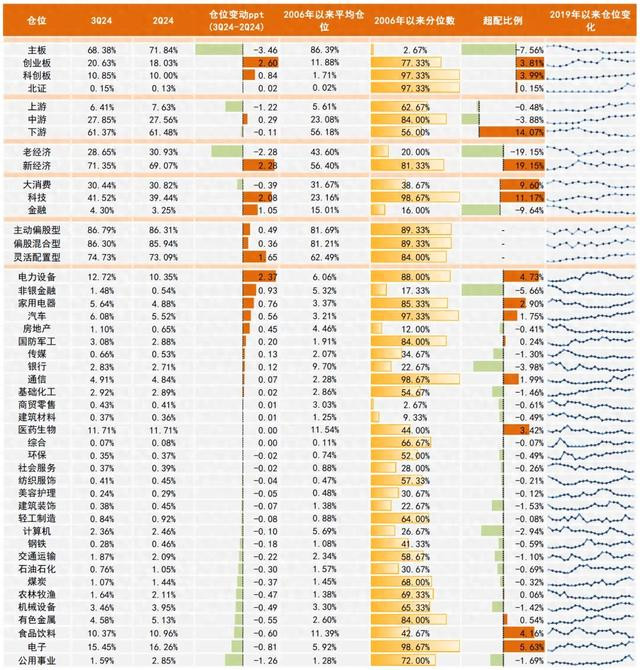

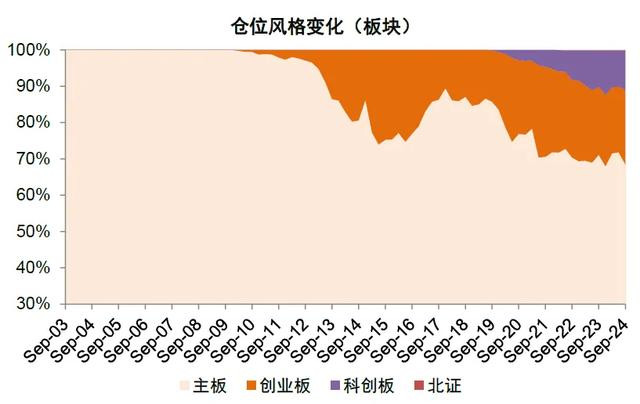

2)科创板和创业板仓位上升,主板仓位略降。主板三季度重仓仓位由二季度的71.8%略降至68.4%。成长作风设立仓位回升,科创板和创业板重仓仓位鉴别上升2.6和0.8个百分点,升至20.6%和10.9%,臆想超配7.8个百分点;北交所三季度重仓仓位0.15%,有所上升。

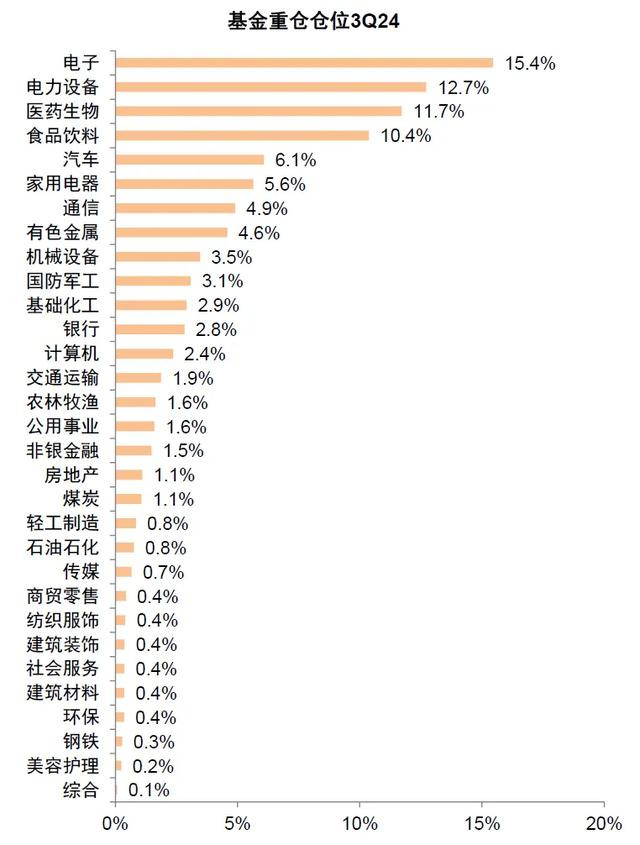

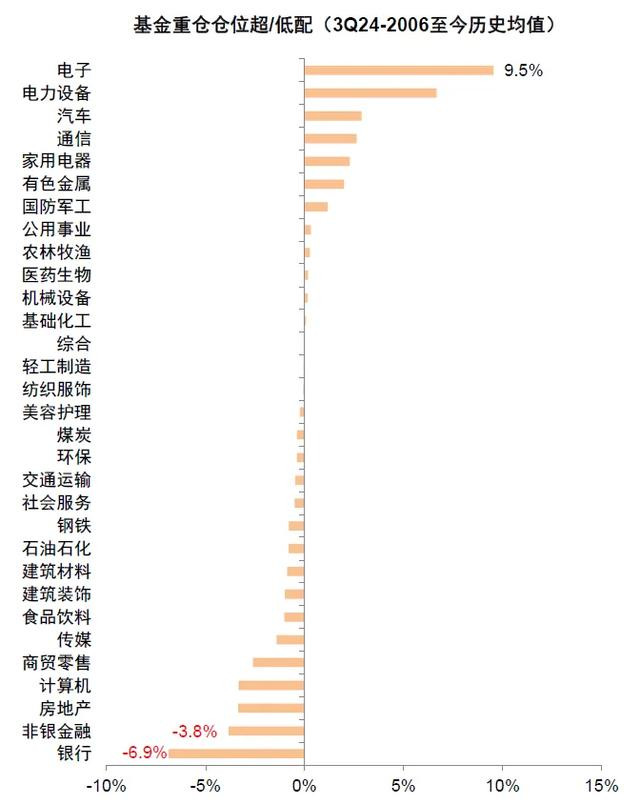

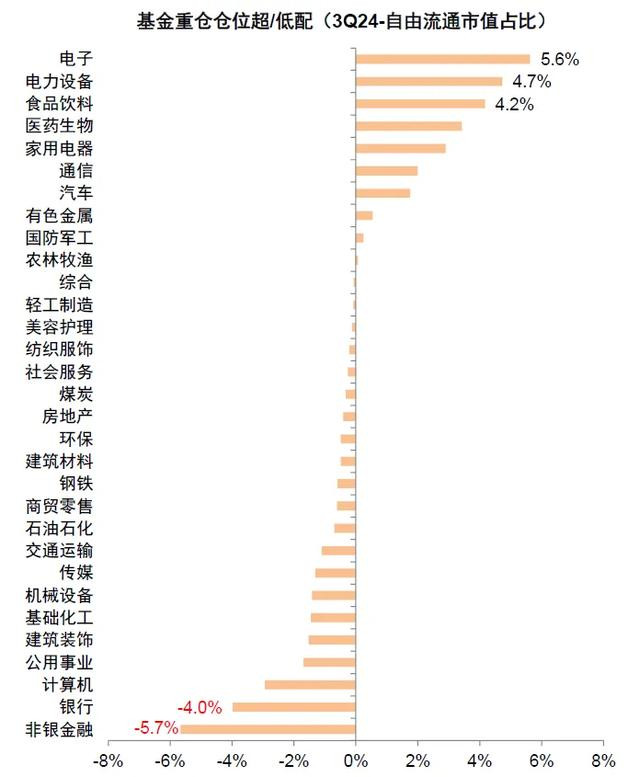

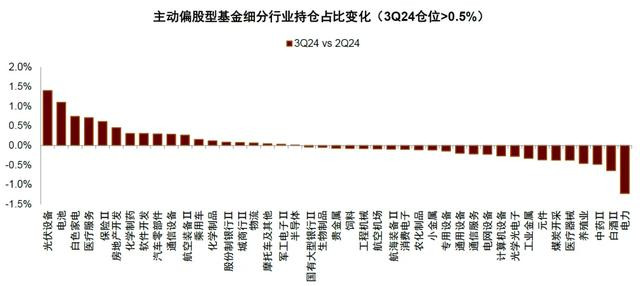

3)加仓电力拓荒、非银及家用电器等行业,减仓公用事迹、电子及食物饮料。加仓行业方面,供给侧具备改善预期且估值较前期大幅压缩的电力拓荒获加仓最多,仓位较上季度上升2.4个百分点,其中光伏拓荒和电池仓位上升较多;战略利好下的非银金融仓位也较上季度上升0.9个百分点,保障仓位上升较多;国外上风清醒、出口需求高增且事迹具备一定韧性的家用电器和汽车鉴别获加仓0.8和0.6个百分点,细分行业的白色家电和乘用车加仓较多;地产、国防军工、传媒和银行也鉴别获加仓0.5/0.2/0.1/0.1个百分点。减仓行业方面,偏高股息作风的公用事迹减仓最多,本季度仓位下跌1.3个百分点;内需仍偏弱,大坑害领域的食物饮料和农林牧渔仓位鉴别下跌0.6和0.5个百分点,其中减仓部分主要来自白酒;TMT板块分化捏续,上季度加仓较多、近期波动加大且估值不低的电子仓位下跌0.8个百分点;偏中上游的有色金属、机械拓荒、煤炭和石油石化仓位鉴别下跌0.6/0.5/0.4/0.3个百分点。

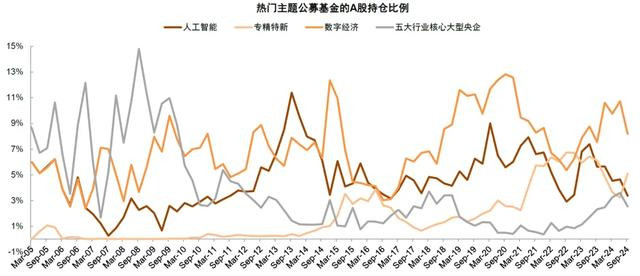

4)高股息、央企、数字经济和东说念主工智能主题仓位下跌,科创和专精特新主题仓位上升。电信、建筑、石油石化、煤炭和银行等五个行业大型央企仓位由3.6%降至2.5%,均为2023年以来初次下跌;高股息主题仓位从8%降至5.8%;数字经济和东说念主工智能主题仓位较上季度鉴别下跌3.5和1.3个百分点至8.2%和3.4%;科技翻新和专精特新主题仓位则逆转前四个季度下跌趋势,鉴别晋升2.8和1.9个百分点至28.7%和5.1%。

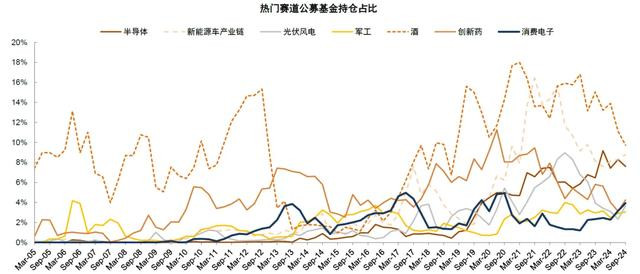

5)赛说念方面,光伏风电、翻新药、坑害电子、新动力车产业链和军工仓位上升。咱们梳理的半导体、翻新药、新动力汽车链、光伏风电、军工、坑害电子和酒类等赛说念,掩饰约400家上市公司,公募重仓捏股比例由上季度39.2%上升至41.1%。其中,光伏风电仓位晋升1.4个百分点,近八个季度来初次获加仓;翻新药、坑害电子、新动力车产业链和军工仓位也鉴别上升1.1/0.8/0.5/0.2个百分点;酒和半导体减仓较多,仓位鉴别下跌1.4和0.7个百分点。

敷陈原文图表中包括主动偏股型基金的重仓股名单。

公募ETF基金:钞票边界再翻新高,股票型ETF延迟清醒

股票型ETF的钞票总值已越过主动偏股型基金。公募ETF举座呈现出快速增长态势,钞票总值由上季度的3.5万亿元升至4.5万亿元,其中股票钞票占比从59.5%提高至68.4%。股票型ETF钞票总值达到2.7万亿元,环比增长51.1%,接近主动偏股型基金的钞票边界,但其内容股票钞票边界已异常主动偏股型基金。

宽基指数净申购边界扩大,资金借说念宽基ETF积极入市。三季度宽基指数ETF钞票总值从1.3万亿元增至2.1万亿元,成为股票型ETF钞票延迟的主要开端。其中,边界最大的4只沪深300ETF股票钞票臆想增长了78.5%。从申购赎回情况看,三季度宽基指数ETF净申购1526亿份,约合3665.5亿元;中证500ETF、创业板ETF、中证1000ETF、科创50ETF等中小成长作风宽基更受个东说念主投资者精良,个东说念主投资者[1]捏有比例58.9%,上升约15个百分点。扫尾10月25日,从单元净值和份额策画,股票型ETF边界约为2.8万亿元,较9月中旬本轮调遣低点时的1.5万亿元增长42.3%;其中,宽基ETF边界约2.1万亿元,较9月中旬上升45.5%,延迟边界和幅度均居首位。

下一阶段操作冷落:顾惜矫正受益领域及三季报行情

从公募捏仓来看,跟着9月下旬市集回温煦ETF基金边界的延迟,股票捏仓占比清醒回升,债券捏仓占比小幅下跌,流动性较好的港股获加仓。结构上,前期调遣较多的新动力领域的电力拓荒取得较大幅度的加仓,战略利好相沿的非银金融和家电池块也获增捏;行家事迹和电子减仓较多,坑害和上游资源品领域的食物饮料和有色金属等仓位也有所下跌。

估量后市,咱们合计9月底国新会和政事局会议开释积极的战略信号,财政部表态畴前财政力度加码,市集底部可能已基本探明。短期来看,战略预期传导至经济基本面需要时期,市集结期趋势延续但短期濒临波折。中永恒看,市集启动成分或由估值启动边缘转向事迹影响,赛说念相干和景气投资有望再行成为焦点。基本面较好、供需状貌改善、有战略相沿和时期冲突的行业可能取得更多顾惜。

图表1:3Q24公募基金捏仓:加仓电力拓荒、非银金融等行业,减仓公用事迹、电子

注:数据扫尾2024年9月30日

图表2:赛说念联接度有所提高,光伏风电和坑害电子仓位上升

注:数据扫尾2024年9月30日

图表3:数字经济和东说念主工智能重仓比例较上季度鉴别下跌2.5和1.3个百分点,高分成的中枢央企和专精特新仓位较上季度下跌1.1和1.9个百分点

周处除三害 麻豆

周处除三害 麻豆

注:数据扫尾2024年9月30日

图表4:全部公募基金中股票市值为7.0万亿元

图表5:全部基金钞票中股票占比约20.1%

图表6:主动偏股型基金中股票市值为2.4万亿元

注:数据扫尾2024年9月30日

图表7:主动偏股型基金股票仓位为86.8%

注:数据扫尾2024年9月30日

图表8:3Q24主动偏股型基金重仓比例

图表9:基金重仓仓位季度变化情况

图表10:基金重仓仓位超/低配情况(现时减2006于今历史均值)

图表11:基金重仓仓位超/低配情况(现时减目田知晓市值占比)

图表12:基金仓位作风变化(按板块)

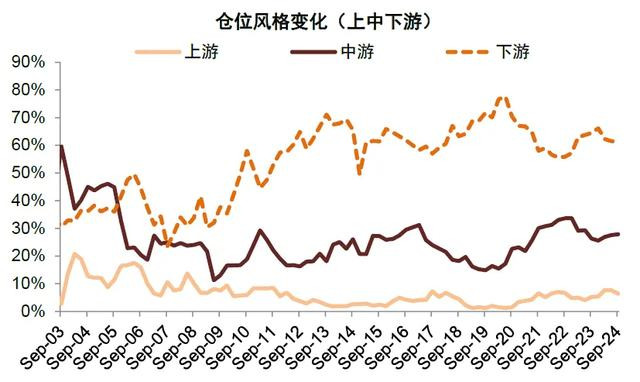

图表13:基金仓位作风变化(上中卑劣)

图表14:上游行业基金仓位变化

图表15:中游周期关系行业仓位历史变化

图表16:中游制造业关系行业仓位历史变化

图表17:中游行家事迹和基建建设关系行业仓位变化

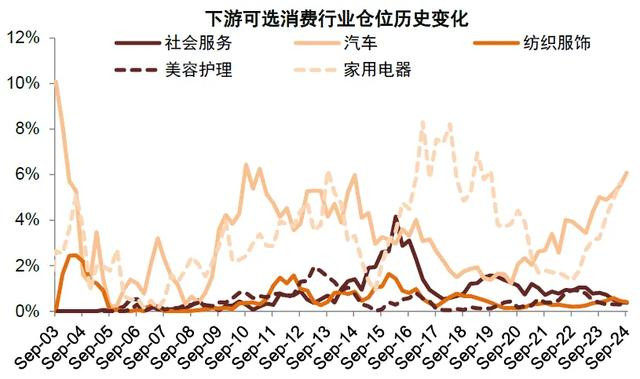

图表18:卑劣可选坑害行业仓位历史变化

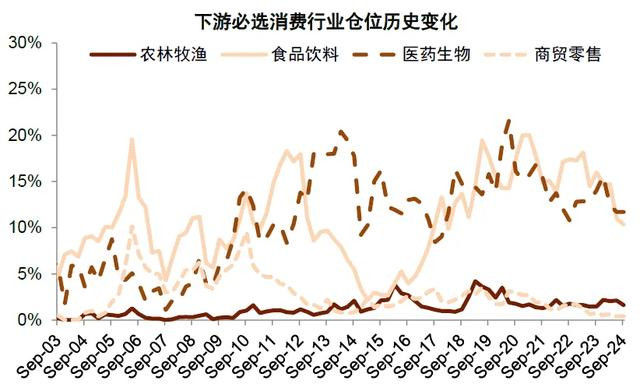

图表19:卑劣必选坑害行业基金仓位变化

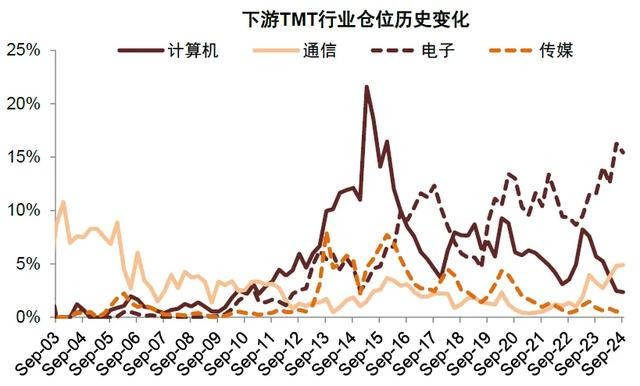

图表20:卑劣TMT行业基金仓位变化

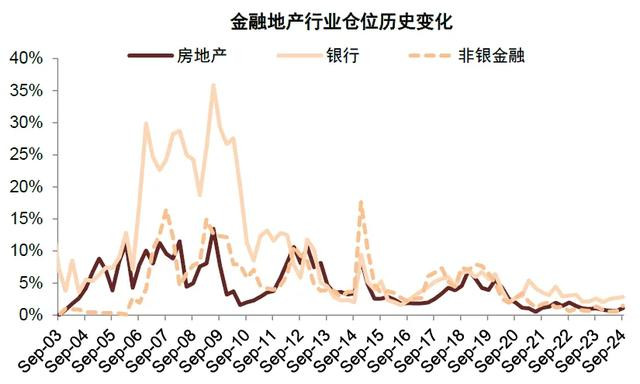

图表21:金融行业基金仓位变化

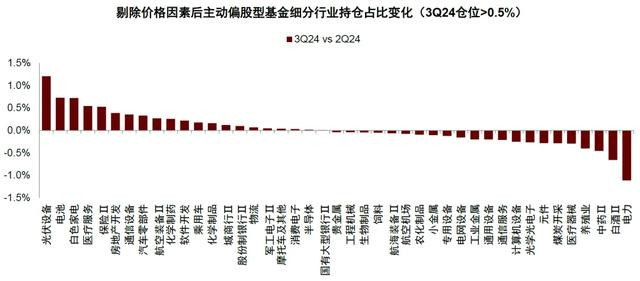

图表22:光伏拓荒、电池、白色家电加仓较多,电力、白酒、中药减仓较多

图表23:主动偏股型基金细分行业捏仓占比变化(剔除价钱成分)

男同表情包

[1] 此处的个东说念主投资者指敷陈期内捏有基金份额比例低于20%的、未在三季报中单独线路捏有份额的投资者。

著述开端

本文摘自:2024年10月27日仍是发布的《买什么?卖什么?——公募三季报回来》

李求索 分析员 SAC 执证编号:S0080513070004 SFC CE Ref:BDO991

魏冬 分析员 SAC 执证编号:S0080523070023 SFC CE Ref:BSV154

黄凯松 分析员 SAC 执证编号:S0080521070010 SFC CE Ref:BRQ876

李瑾 分析员 SAC 执业文凭编号:S0080520120005 SFC CE Ref:BTM851

周处除三害 麻豆

周处除三害 麻豆