![天天影院 [财经分析]上市以来首现季度亏欠,千亿市值医疗器械龙头若何了?](/uploads/allimg/241102/0211503P104214.jpg)

转自:新华财经天天影院

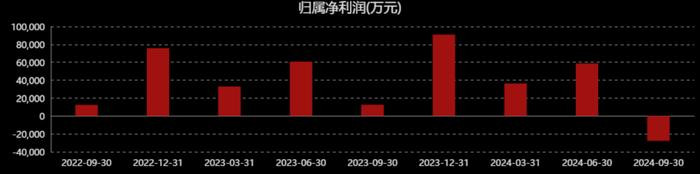

新华财经上海10月31日电(林郑宏杜康)A股医疗器械行业龙头公司联影医疗10月30日发布三季报,浮现公司前三季度达成贸易收入69.54亿元,同比着落6.43%;净利润6.71亿元,同比着落36.94%。

其中第三季度,公司达成贸易收入16.21亿元,同比着落25.0%;归母净利润-2.79亿元,同比着落320.6%;扣非归母净利润-3.34亿元,同比着落899.5%;每股收益为-0.34元。

上市以来首现季度净亏欠

新华财经扎眼到,这是公司自2022年8月上市后,季度功绩初次出现净亏欠。同期单季营收也创下上市以来的新低,此前单季营收最低为22年三季度的16.87亿元。当季毛利率为46.25%,是上市以来的第二低季度值,此前最低值为22年三季度的44.92%。

公司方面示意,受阛阓环境影响,文书期公司业务发生量略有着落,同期公司抓续加伟业务拓展稀薄是国际的参加,销售用度同比有所上升。此外,当季公司研发参加占营收比例上升了14.3个百分点,主要系公司加大研发参加而带来的研发耗材及东说念主力资本高涨所致。

放置10月30日收盘,联影医疗A股总市值约为998亿元,位列医疗器械行业第二,仅次于迈瑞医疗。

券商研报预估过于乐不雅?

据新华财经不通盘统计,9月份以来,共有5家券商对子影医疗发布探究文书,其中3家为“买入”评级,1家为“优于大市”,1家为“推选”。

华安证券研报以为,中国医学影像竖立阛阓抓续增长,凭据灼识商榷,2020年已达537.0亿元,瞻望2025年将达751.2亿元,年均复合增长率为6.9%。与好意思日韩等推崇国度对比,我国MR等医学影像竖立的东说念主均保有量均处于较低水平,异日或有较大的愚弄渗入率进步空间。另外,影像竖立中,DR国产化率为44%,CT、MR、PET-CT等均低于20%,国产化率水平较低,国产替代正其时。

经过十年发展,联影医疗已成为国产医疗影像竖立前驱企业,从追逐到越过,十年间公司束缚推出业内/国产首款竖立,家具线束缚丰富。公司家具涵盖MR、CT、MI、XR、RT等种种竖立,三甲病院入驻率逐年进步,MI类竖立进入好意思国高品级病院,临床招供度高。

上述研报瞻望,公司2024年底有望达成贸易收入133.59亿元,归母净利润22.38亿元。但从三季报数据来看,公司前三季度营收和净利均和华安证券研报瞻望数值有较大差距,四季度功绩能否扭转不知所以。

中国星河研报指出,公司上半年营收有所下滑,主若是行业整顿抓续配景下各地招采经由有所蔓延,且此前推出的大范围竖立更新策略落地实行仍需一段技能,阛阓需求出现片时积压。

中国星河瞻望,公司下半年国内功绩有望规复较快增长态势天天影院,并瞻望公司2024年底有望达成贸易收入130.68亿元,归母净利润22.96亿元。可是从三季度情况来看,显豁距离全年预估差距较大。